Blog Layout

Stjórn fundar með formanni Starfsgreinasambandsins

20.okt.2023

Stjórn AFJ fundaði með Vilhjálmi Birgissyni, formanni Starfsgreinasambandsins í vikunni og ræddi við hann um áherslur félagsins þegar kemur að litlum og meðalstórum fyrirtækjum í komandi kjaraviðræðum.

Rætt var um að í sameiningu þyrfti að auka kaupmátt launafólks og yrði það ekki gert án aðkomu ríkisins.

Það er álit félagsins að nauðsynlegt er að kaupmáttur launa aukist án þess að hækka þurfi verð. Það er mikilvægt til að sporna við verðbólgu og ekki síður er það mikilvægt til að standa vörð um kaupgetu viðskiptavina lítilla og meðalstórra fyrirtækja.

Til þess að það gerist þarf aðkomu ríkisins og er stjórn AFJ með nokkrar tilllögur þess efnis sem ræddar voru á þessum fundi.

Þegar betur er að gáð er tryggingagjaldið ekki gjald heldur vanhugsuð skattheimta sem leggst misþungt á fyrirtæki. Eðlilegri og réttlátari framkvæmd væri að reikna gjaldið af heildarveltu en ekki launaveltu. Brýnt að endurskoða framkvæmd gjaldsins að sögn formanns AFj.

Atvinnufjelagið skorar á nýja ríkisstjórn að endurskoða framkvæmd tryggingagjalds. Skattur en ekki gjald sem leggst hlutfallslega þyngst á lítil og meðalstór fyrirtæki, eins og staðfest er í nýrri úttekt Atvinnufjelagsins.

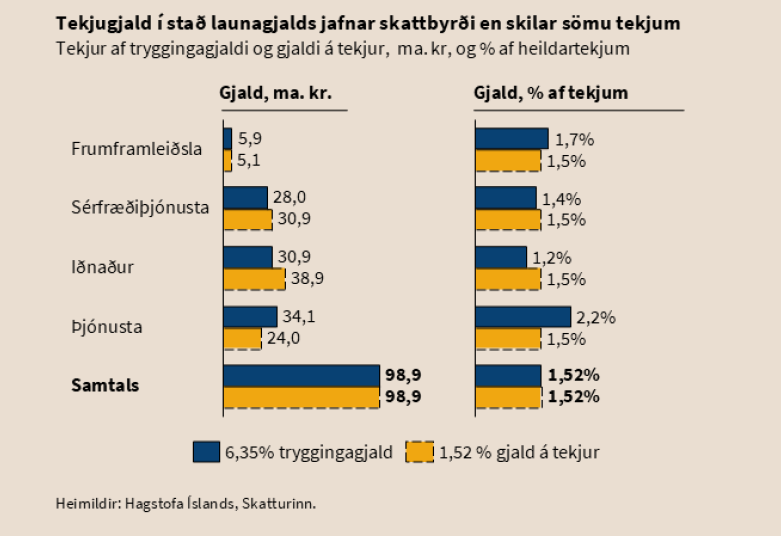

Niðurstöður nýrrar greiningar á hagrænum áhrifum tryggingagjalds, sem Atvinnufjelagið hefur látið gera, draga skýrt fram hversu misþungt þessi launaskattur leggst á fyrirtæki. Um sláandi mun er að ræða á milli atvinnugreina, sem hefur verið að aukast á undanförnum árum mannaflsfrekum atvinnugreinum óhag. Tryggingagjaldið nemur 6,35% og reiknast gjaldið af launagreiðslum fyrirtækja, en það rennur að stærstum hluta eða 75% í lífeyris- og slysatryggingar almannatryggingakerfisins. Mannaflsfrekar atvinnugreinar standa verst að vígi Eins og útreikingar Atvinnufjelagsins sýna, getur skipt verulegu máli eftir atvinnugrein hversu þungt þetta gjald leggst á fyrirtæki. Þær atvinnugreinar sem standa að jafnaði verst að vígi eiga það sameiginlegt að vera mannaflsfrekar. Oftar en ekki er um þjónustugreinar að ræða, sem hafa ekki forsendur til að draga úr mannaflsþörf með sjálfvirknivæðingu eða innleiðingu gervigreindar í verkferla. Á mannamáli þýðir þetta í reynd að ríkissjóður refsar fyrirtækjum með margt starfsfólk fyrir það eitt að vera stór vinnustaður. Í framkvæmd hefur þetta í för með sér að hlutar vinnumarkaðarins standa undir mun stærri hluta af lífeyris- og slysatryggingagreiðslum ríkisins en aðrir. Það er því að mati Atvinnufjelagsins brýnt að tryggingagjaldið verði endurskoðað með réttlátari skattframkvæmd að markmiði og lagað að jafnari og gagnsærri framkvæmd hvað einstakar atvinnugreinar snertir. Og vel að merkja, að hér sé um gjald að ræða er rangnefni. Tryggingagjaldið er ekkert annað en skattur og það ranglátur vegna þess að hann brýtur á þeirri mikilvægu meginreglu að skattheimta hafi ekki óæskilegar afleiðingar í för með sér á markaði, ekki nema um beina neyslustýringarskatta sé að ræða sem er beinlínis ætlað að stuðla að breytingum með hagrænum hvötum. Tökum frekar upp almennt launagjald Atvinnufélagið telur löngu tímabært að ríki og aðilar vinnumarkaðarins spyrji sig hvort finna megi réttlátari og gagnsærri innheimtuleið. Með hliðsjón af vægi tryggingagjaldsins fyrir tekjuöflun ríkissjóðs, en tryggingagjaldið er þriðji stærsti tekjustofn ríkisins næst á eftir tekjuskatti og virðisaukaskatti, leggur Atvinnufjelagið til að tryggingjaldi verði breytt í almennt tekjugjald. Launagjald reiknast af heildartekjum eða veltu fyrirtækja en ekki launagreiðslum og við það jafnast skattheimtan að verulegu leyti út á milli atvinnugreina. Með hliðsjón af heildarveltu fyrirtækja á síðasta ári hefði 1,52% launagjald skilað sömu tekjum til ríkissjóðs og tryggingagjaldið gerði. Nánari upplýsingar: Tryggingagjald - skattur eða gjald? (pdf) Tryggingagjald – skattur eða gjald? (pdf - einblöðungur)