Atvinnufjelagið skorar á nýja ríkisstjórn að endurskoða framkvæmd tryggingagjalds. Skattur en ekki gjald sem leggst hlutfallslega þyngst á lítil og meðalstór fyrirtæki, eins og staðfest er í nýrri úttekt Atvinnufjelagsins.

Tryggingargjaldið leggst hlutfallslega þyngra á smærri og meðalstór fyrirtæki samkvæmt úttekt sem Atvinnnfjelegið hefur látið gera á skattalegum áhrifum gjaldsins. Brýnt er að stjórnvöld endurskoði framkvæmd gjaldsins og tryggi með því móti að öll fyrirtæki sitji við sama borð í þessum efnum.

Sérfræðiúttekt sem Atvinnufjelagið hefur látið gera á tryggingagjaldi sýnir að skattaleg áhrif gjaldsins eru afar misjöfn allt eftir atvinnugrein og stærð fyrirtækja.

Hér er er því ekki um hlutlausa gjaldtöku að ræða heldur skatt sem kemur hlutfallslega þyngra niður á fyrirtækjum sem eiga það sammerkt að starfa í mannaflsfrekum atvinnugreinum og/eða verja stærstum hluta rekstrartekna sinna í launakostnað - líkt og á við um mikinn meirihluta lítilla og meðalstórra fyrirtækja í landinu. Úttektin staðfestir, svo að ekki verður um villst, að krafa Atvinnufjelagsins um endurskoðun tryggingagjaldsins á fullan rétt á sér með það fyrir augum að fyrirtæki sitji öll við sama borð í þessum efnum.

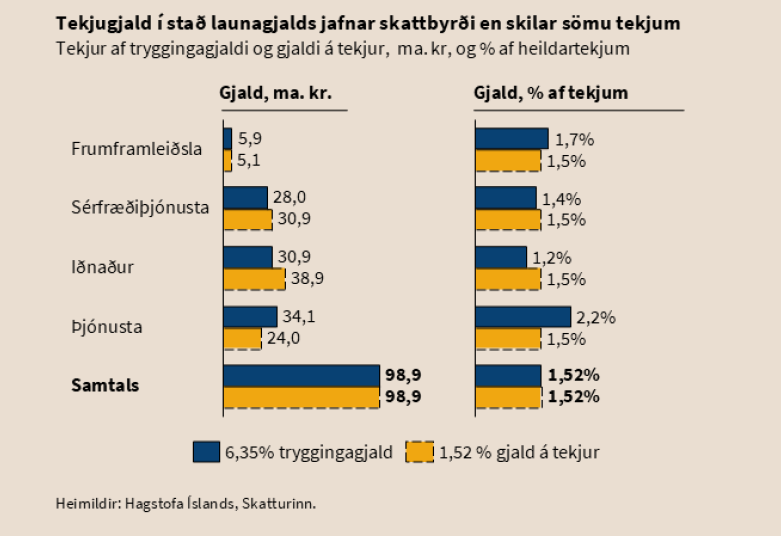

Jafnframt bendir Atvinnufjelagið á að fara megi ýmsar leiðir við endurskoðun tryggingagjaldsins. Sem dæmi um réttmætari framkvæmd má benda á þann möguleika að gjaldið reiknist af heildarveltu fyrirtækja en ekki launaveltu, eins og nú er. Veltutengt tryggingagjald hefði þurft að vera 1,52% á árinu 2023 til að skila sömu tekjum til ríkíssjóðs af viðskiptahagkerfinu.

Atvinnufjelagið hefur gefið úttektina út í pdf formi og hvetur allt áhugafólk um réttláta framkvæmd tryggingagjalds til að kynna sér niðurstöður hennar. Skýrslan nefnist „Tryggingagjald - skattur eða gjald“ og má nálgast hana hér.