Aðalfundur Atvinnufélagsins

Hilton Reykjavík Nordica, 20.júní 2024, kl. 16:30

Sigmar Vilhjálmsson, formaður, bauð fundarmenn velkomna á aðalfund Atvinnufjelagsins. Stakk hann upp á Ingibjörgu sem fundarstjóra og Helgu Guðrúnu Jónasdóttur sem fundarritara. Var það samþykkt með lófataki.

Ingibjörg þakkaði traustið og gekk að því búnu til dagskrár, en næst á dagskrá aðalfundar að kosningu fundarstjóra og fundarritara lokinni var skýrsla stjórnar. Gaf fundarstjóri því formanni orðið.

1. Skýrsla stjórnar fyrir nýliðið starfsár

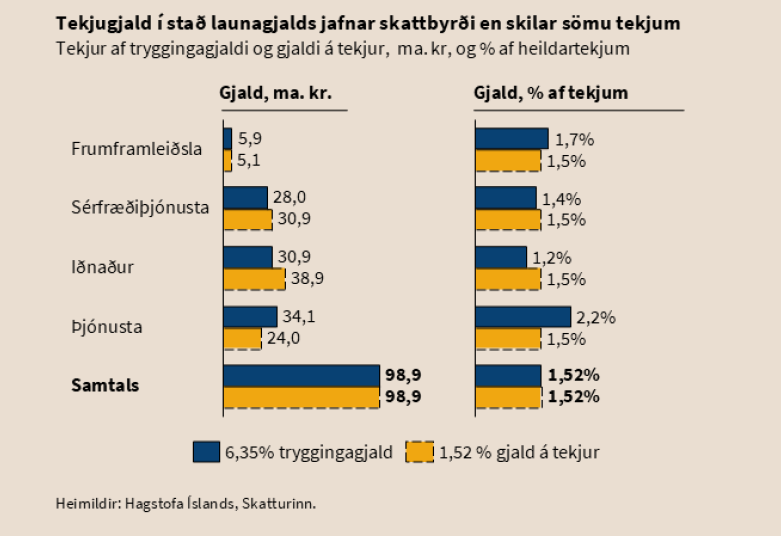

Simmi stiklaði á því helst í störfum stjórnar á árinu. Heldur þröngt var til athafna hjá félaginu m.a. vegna fyrirferðar kjarasamninga. Hins vegar er að koma sífellt betur í ljós að ekki er um þá hagstæðu samninga að ræða sem látið hefur verið af, sér í lagi á meðal smærri og meðalstórra fyrirtækja. Nú þegar Alþingiskosningar eru í nánd sagði formaðurinn jafnframt að tækifæri væru að myndast fyrir félagið að vinna að mikilvægustu baráttumálum, s.s. þrepaskiptingu tryggingagjaldsins. Allra mikilvægast væri þó að vinna að stækkun félagsins, og á dagskrá sé hringferð um landið til að safna félögum. Mikilvægt er að hitta forsvarsmenn smærri fyrirtækja að máli, en það virtist ekki síður halda aftur af nauðsynlegri stækkun félagsins að það stendur ekki fyrir beinum sérhagsmunum, heldur talar það munni almennra hagsmuna allra lítilla og meðalstórra fyrirtækja. Þakkaði formaður síðan gott hljóð og lagði skýrsluna undir fundarmenn. Urðu nokkrar umræður um stöðu og stækkun félagsins og þau verkefni sem mikilvægt væri að það sinni í þágu lítilla og meðalstórra fyrirtækja, s.s. að eftirlits- og gjaldakerfi hins opinbera verði lagað að stærð fyrirtækja eftir fjölda starfsmanna og að kjarasamningar verði lagaðir að veruleika meðalstórra og smærri fyrirtækja þ.m.t. veikindaréttur starfsmanna sem fella verði að almenna sjúkratryggingarkerfinu eða taka upp „sænsku leiðina“ þar sem fyrsti dagurinn er ekki greiddur og hluti af veikindadögum þar á eftir er greiddur af sjúkratryggingakerfinu.

2. Reikningar félagsins fyrir nýliðið starfsár

Fundarstjóri benti fundarmönnum því næst á að afrit af ársreikningum lægi frammi á borðum og fór hún yfir helstu tölur í fjarveru Elísabetar Jónsdóttur, gjaldkera félagsins. Numu félagsgjöld liðlega 6.900 þ.kr. og skilaði félagið tæpum fimm m.kr. í afgang. Skuldir félagsins eru engar en einhver félagsgjöld eru útistandandi á eignahliðinni. Stærsti útgjaldapóstur félagsins er þóknun til Ritara sem annast daglegan skrifstofurekstur. Engar spurningar voru bornar upp. Var reikningurinn því borinn upp og var hann samþykktur með öllum greiddum atkvæðum.

3. Lagabreytingar

Fyrir fundinum lág tillaga að breytingu á lögum að stjórnarmönnum verði fækkað úr átta manns í fimm til sjö manna stjórn og var það samþykkt samhljóða.

4. Ákvörðun félagsgjalds

Lagt var til að félagsgjald fylgi verðlagsbreytingum og verði hækkað um 10%

Var það samþykkt með öllum greiddum atkvæðum.

5. Kosning formanns stjórnar

Sigmar var á aðalfundi síðasta árs kjörinn formaður til næstu tveggja ár og á þessi fundarliður því ekki við.

6. Kosning meðstjórnenda

Aðalheiður og Valur gáfu ekki kost á endurkjöri. Eitt framboð barst frá Helga Rafni Antonssyni, framkvæmdastjóra og stofnanda Maven. Aðrir stjórnarmenn gáfu kost á sér til endurkjörs og var því kosið um eftirtalda meðstjórnendur: Ingibjörg Valdimarsdóttir, Helgi Hrafn Antonsson, Helga Guðrún Jónasdóttir, Elísabet Jónsdóttir, Gunnar Ingi Arnarson.

Samþykkt samhljóða.

7. Kosning varamanna

Snorri Marteinsson og Jónína Bjartmarz gáfu kost á sér til endurkjörs.

Samþykkt samhljóða.

8. Kosning endurskoðenda

Ómar Davíðsson gaf kost á sér til endurkjörs.

Samþykkt samhljóða.

9. Ákvörðun um þóknun til stjórnarmanna

Fundarstjóri lagði fyrir fundinn tillögu stjórnar um 35.000 kr þóknun á stjórnarmann á mánuði og tvöfalda þá upphæð til formanns, á meðan framkvæmdastjóri hefur ekki verið ráðinn til félagsins og var það samþykkt samhljóða.

10. Önnur mál

Formaður kvað sér hljóðs undir þessum dagskrárliði og gerði fundinum grein fyrir þreifingum sem stæðu nú yfir um sameiginlega ráðningu framkvæmdastjóra. Gerði formaður stuttlega grein fyrir málinu og sagði að gangi samningaviðræður eftir yrði boðað til sér fundar um það mál. Að máli formanns loknu var orðið gefið laust. Kom m.a. fram tillaga um að Atvinnufjelagið hvetti opinbera aðila til að stunda ekki einokunarstarfsemi með því að eiga viðskipti við fyrirtæki sem standa utan SA. Einnig kom fram tillaga um að Atvinnufjelagið kæmi upp vettvangi þar sem félagsmenn geta boðið öðrum félagsmönnum afsláttarkjör af sínum vörum og þjónustu. Þá hvatti fundarstjóri fundarmenn til að vera í sambandi við stjórn félagsins með ábendingar og góðar hugmyndir.

Fleira ekki gert. Var fundi slitið laust fyrir kl. 17:30.

/HGJ