20.júní 2024

Atvinnufjelagið er á sínu þriðja starfsári en það var stofnað 31. október 2021.

Þetta starfsár hefur litast af kjarasamningum og kjaratengdum málefnum.

Fundað með verkalýðs- og hagsmunafélögum

Félagið átt fundi með bæði verkalýðs- og hagsmunafélögum atvinnurekenda. Það merkilega við stöðuna á vinnumarkaði er að hvorki verkalýðshreyfingin né Samtök Atvinnulífsins hafa mikinn áhuga á því að hlusta á hagsmunamál lítilla og meðalstórra fyrirtækja. Kemur þar mest á óvart að vilji Samtaka Atvinnulífsins til þess að breyta skakkri stöðu í atvinnulífinu og skilningur á málum sem snýr að þeim er ansi lítill, að mati Atvinnufjelagsins.

Stjórnarmönnum er það ljóst að sú vinna sem þarf að eiga sér stað til að ná fram nauðsynlegum breytingum í umhverfi fyrirtækja mun taka tíma. Samtök Atvinnulífsins eru gríðarlega stór og öflug samtök og á meðan þau eru hreinlega mótfallin breytingum sem gagnast litlum og meðalstórum fyrirtækjum, þá munu þau ekki vinna að framgangi þeirra breytinga.

Stækka þarf Atvinnufjelagið enn frekar

Stjórn Atvinnufjelagsins hefur átt fundi með framamönnum stjórnmálanna sem oft á tíðum vita ekki hversu skökk staðan er í atvinnulífinu. Allir hafa verið mjög áhugasamir með það sem við höfum lagt fram en það virðist skorta nægilega mikinn þrýsting til þess að hreyfa nálina.

Það er því alveg ljóst að Atvinnufjélagið þarf á fleiri félagsmönnum að halda sem eru tilbúnir að greiða árgjöld og tryggja þar með rekstrargrundvöll félagsins. Með auknum skráningum og auknum fjármunum mun félagið eiga kost á því að ráða starfsmann/-menn sem geta unnið betur að hagsmunum félagsmanna en stjórn í sjálfboðavinnu.

Stjórnarmenn Atvinnufjélagsins hafa unnið alla sína vinnu í sjálfboðavinnu og sem atvinnurekendur sjálfir, þá er þetta mikil aukavinna samhliða öllum þeim verkum sem snúa að atvinnurekendum lítilla og meðalstórra fyrirtækja dagsdaglega.

Það er því nauðsynlegt að skerpa á þeim skyldum og framlagi stjórnarmanna á meðan félagið er ekki komið með starfsmann/-menn. Það liggur því tillaga fyrir aðalfund að greiða stjórnarmönnum fyrir sína vinnu og með því gera ríkari kröfu á stjórnarmenn að þeir klári verkefni sín og skyldur.

Skakkt rekstrarumhverfi atvinnulífsins

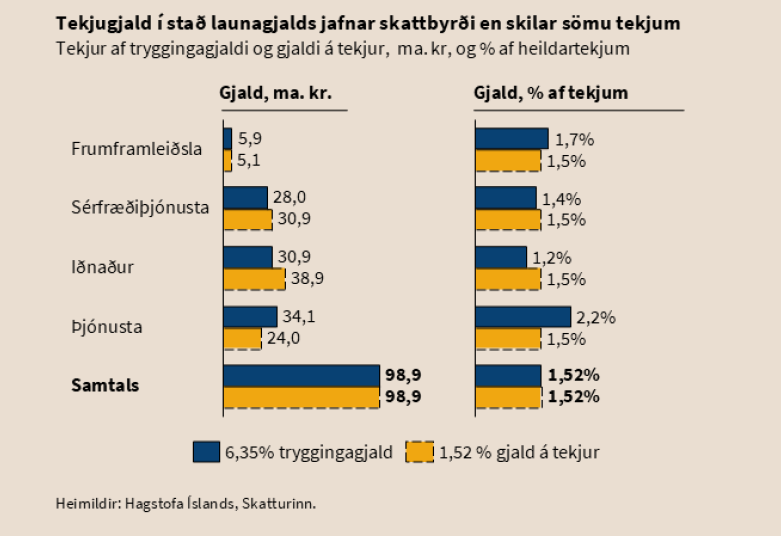

Það er öllum ljóst sem eru í atvinnurekstri á Íslandi, að umhverfið er ójafnt. Tryggingagjaldið er besta dæmið um það hvernig hið opinbera kallar skatt gjald og þar með hægt að setja reglurnar upp með þeim hætti sem tryggingagjaldið er. Það er í raun „launþega skattur“ þar sem fyrirtæki greiðir gjöld í opinbera sjóði útfrá þeim launamönnum sem eru í vinnu hjá viðkomandi fyrirtæki. Slík fyrirtæki eru ekki bara atvinnuskapandi með tilheyrandi tekjum til hins opinbera, heldur er bætt við tryggingagjaldi sem nemur 6,35%. Aðeins hluti af tryggingagjaldinu fer í atvinnutryggingagjald (1,35%) og ábyrgðasjóð launa (0,05%), aðrar fjárhæðir í tryggingagjaldinu fara í samfélagsleg málefni (fæðingarorlof, lífeyristryggingar o.fl.) og því alveg með öllu galið að það liggi þyngra á fyrirtækjum sem eru með hátt launahlutfall en þeirra sem eru með lágt launahlutfall. Það er ljóst að lítil og meðalstór fyrirtæki eru hlutfallslega með mun hærra launahlutfall en stór fyrirtæki.

Þessi hrópandi skekkja í umhverfi fyrirtækja er eitt af mörgum dæmum um það hvernig rekstrarumhverfið er hreinlega skakkt og óréttlátt.

Atvinnufjélagið hefur lagt fram tillögur um að breyta þessu gjaldi, sem átti að vera tímabundin aðgerð til að bjarga íslandi úr bankahruni, í skatt. Þetta er ekkert annað en skattur og er ekki á leiðinni út úr tekjustofni Ríkissjóðs. Um er að ræða 142 m.a. kr. á ári. Það þarf því að finna sanngjarna prósentu sem leggst jafnt á öll fyrirtæki í landinu útfrá veltu þannig að fyrirtæki hér á landi sitji við sama borð.

Tryggingagjaldinu er ætlað að ráðstafa í grunnstoðir í samtryggingakerfi okkar Íslendinga og því eðlilegt að slíkt komi jafnt frá öllum fyrirtækjum landsins.

Fleira mætti telja upp sem liggur hlutfallslega þyngra á litlum og meðalstórum fyrirtækjum eins ogbifreiðagjöld, olíugjöld, áfengisgjöld, gistináttaskattur ofl. en listinn er langur og ekki tæmandi hér í upptalningunni.

Það má spyrja sig að því afhverju Samtök Atvinnulífsins eru ekki að beita sér fyrir jafnara umhverfi atvinnulífsins þrátt fyrir að vita af þessari skekkju. En til þess var nú Atvinnufjelagið stofnað. Það þarf að breyta og jafna stöðu fyrirtækja á Íslandi og það gerist ekki án þess að knýja fram breytingar.

Þess vegna skiptir máli að öll lítil og meðalstór fyrirtæki hér á landi snúi bökum saman og skrái sitt félag í Atvinnufjélagið.

Stjórn Atvinnufjelagins