Þegar betur er að gáð er tryggingagjaldið ekki gjald heldur vanhugsuð skattheimta sem leggst misþungt á fyrirtæki. Eðlilegri og réttlátari framkvæmd væri að reikna gjaldið af heildarveltu en ekki launaveltu. Brýnt að endurskoða framkvæmd gjaldsins að sögn formanns AFj.

Þegar betur er að gáð er tryggingagjaldið ekki gjald heldur vanhugsuð skattheimta sem leggst misþungt á fyrirtæki. Eðlilegri og réttlátari framkvæmd væri að reikna gjaldið af heildarveltu en ekki launaveltu.

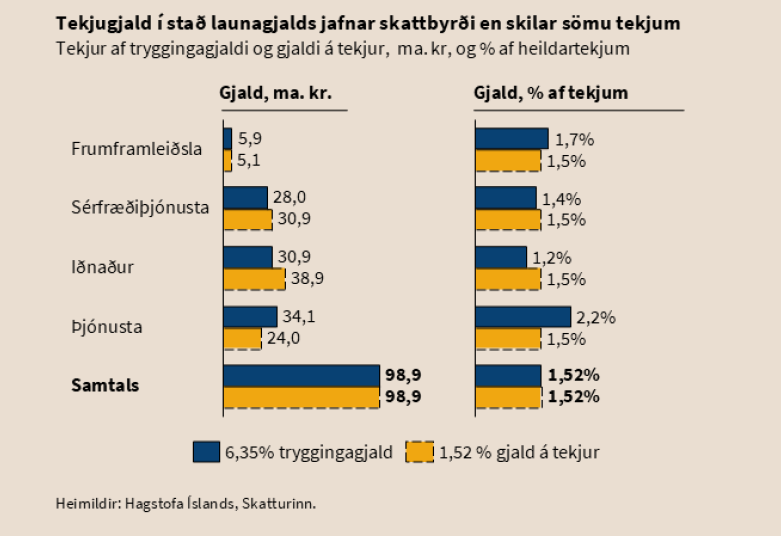

Atvinnufjelagi lét nýverið gera úttekt á framkvæmd tryggingagjaldsins, sem leiðir í ljós að það leggst þyngra á fyrirtæki í mannafslfrekum atvinnugreinum og/eða fyrirtæki sem eru í rekstri með hátt launahlutfall.

„Þar sem tryggingjald reiknast af launakostnaði fyrirtækja en ekki heildarveltu verður þetta óhjákvæmilega niðurstaðan,“ segir Sigmar Vilhjálmsson, formaður Atvinnufjelagsins, að vonum heldur óhress þar sem stór hluti lítilla og meðalstórra fyrirtækja eru ýmist í mannaflsfrekum rekstri eða með háan launakostnað, nema hvort tveggja sé.

„Góðu fréttirnar eru hins vegar þær, að það þarf hvorki að vera flókið eða tímafrekt fyrir nýja ríkisstjórn að bæta úr þessu,“ segir Sigmar. „Einfaldasta leiðin væri líklega að miða tryggingagjaldið út frá heildarveltu en ekki launaveltu. Við það myndi það breytast úr launagjaldi í veltugjald og hefði í þeirri útfærslu þurft að vera 1,52% árið 2023 til að skila sömu skatttekjum til ríkíssjóðs. Tryggingagjaldið er þriðji stærsti tekjustofn ríkisins, næst á eftir virðisaukaskatti og tekjuskatti einstaklinga.“

Hér sé því um mikilvæga tekjulind að ræða og tregða stjórnvalda til breytinga sé því að mörgu leyti skiljanleg. „Hins vegar er ekki síður brýnt að stjórnvöld gæti vel að því hvernig skattar eru innheimtir. Afar mikilvægt er að skattaleg áhrif sé eins hlutlaus og hægt er og grafi Í framkvæmd ekki grafa undan verðamætasköpun atvinnulífsins, eins og tryggingagjaldið gerir í reynd,“ segir Sigmar með áherslu.

Tryggingagjald - skattur eða gjald? (pdf)

Málið í hnotskurn (pdf einblöðungur)