Það er langhlaup að búa til sterkt félag

Atvinnufjelagið er langhlaup. Það að breyta því umhverfi sem við búum við í Íslensku atvinnulifi gerist ekki á einni nótt. En þetta langhlaup hefst á því að flestöll lítil og meðalstór fyrirtæki sameinist á einum stað. Atvinnufjelagið er sá staður, enda er hver skráning með eitt atkvæði í AFJ og því verða ákvarðanir og stefnumál félagsis ákvörðuð á breiðum hagsmunagrunni félagsmanna en ekki sérhagsmunum.

Sú vinna að upplýsa atvinnurekendur lítilla og meðalstórra fyrirtækja um hagsmuni þeirra er tímafrek, það er engum blöðum um það að fletta. Stjórn AFJ hefur alfarið séð um þá vinnu samhliða sínum störfum í að reka sín eigin fyrirtæki. Félagið hefur verið afar passasamt á þá fjármuni sem eru í félaginu og því ekki ráðið starfsmenn né greitt fyrir stjórnarsetu eða aðstöðu.

Næstu skref

Til þess að taka næstu skref, ráða inn starfsmann og herja á kynningarstarf á almennum markaði, þá þurfum við að fjölga félagsmönnum, auka í sjóðum félagsins áður en lagt er af stað í slíka vegferð. Það er því gríðarlega mikilvægt fyrir AFJ að félagsmenn leggist á eitt og hvetji aðra atvinnurekendur til að skrá sig og taka þátt í þessari uppbyggingu. Þetta er langhlaup og þetta eru hagsmunir allra lítilla og meðalstórra fyrirtækja sem eru hér undir.

Nýtt starfsár

Nýtt starfsár Atvinnufjelagsins hófst í september. Þá hallaði verulega á lítil og meðalstór fyrirtæki í samfélagsumræðunni og lítil áhersla var á hagsmuni þeirra innan verkalýðshreyfingarinnar. Mikið var rætt um verkföll og mikil ókyrrð innan verkalýðshreyfingarinnar.

Það var mat stjórnar AFJ að blanda sér ekki í þann leðjuslag sem kjaraviðræðurnar reyndust vera. Á sama tíma óskaði AFJ eftir því að fá fundi með verkalýðsforrystunni sem vildi ekki svara óskum okkar um að fá sæti við borðið. Lögfræðilegt álitamál er um hvort að verkalýðshreyfingin hafi leyfi til að neita slíku, enda umboð AFJ fyrir félagsmenn sína óumdeilt.

SVEIT, Samtök fyrirtækja á veitingamarkaði , hafa höfðað mál gegn Eflingu vegna þessa og mun það verða fordæmisskapandi og er AFJ í góðum tengslum við SVEIT um gang mála í því.

Ný stjórn

Ný stjórn AFJ tók til starfa með tvo nýja fulltrúa frá Atvinnurekendadeild FKA (AFKA), þær Aðalheiði Jacobsen og Ingibjörgu Valdimarsdóttur. Innan þeirra raða er mikill áhugi á félaginu og fara hagsmunir þeirra vel saman við áherslumál AFJ. AFKA er góður liðsauki við okkar sameiginlegu baráttu fyrir hagsmunum lítilla og meðalstórra fyrirtækja.

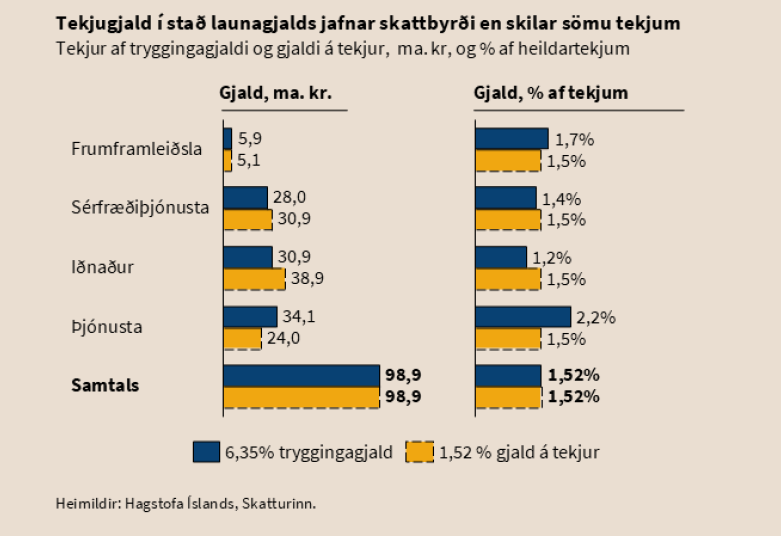

Fundir stjórnar hafa verið reglulegir og gagnlegir. Að mörgu er að huga og því hefur mestur tími farið í að forgangsraða áherslumálum. Niðurstaðan er sú að til að byrja með mun AFJ leggja aðaláherslu á skattalegt umhverfi lítilla og meðastórra fyrirtækja og þá sérstaklega tryggingagjaldið sem og þjónustugjöld og þóknanir til hins opinbera. Þar hallar verulega á lítil og meðalstór fyrirtæki í samaburði við stór fyrirtæki. Þegar rætt er um lítil fyrirtæki er átt við fyrirtæki með 1 til 10 starfsmenn og meðal stór fyrirtæki eru með 10 til 180 starfmenn. Þessi fyrirtæki eru um 90% allra fyrirtækja á Íslandi.

A-FKA hélt kynningarfund í byrjun starfsárs með sínum félagskonum þar sem stjórn AFJ kynnti sín áherslumál og sameiginlegu hagsmuni AFKA og AFJ.

Hagsmunarbarátta AFJ

AFJ hefur beitt sér fyrir því að tekið sé tillit til hagsmuna lítilla og meðalstórra fyrirtækja í kjara-viðræðum og ítrekað bent á að hagsunir þeirra og stórfyrirtækja innan SA fara ekki saman. Í því sambandi bentum við á sérkjarasamninga sem gerðir hafa verið milli verkalýðsfélaga og einstakra atvinnurekenda og dregið fram í dagsljósið m.a. kjarasamning VR og Dressman þar sem dagvinnu-taxtar eru aðrir og rýmri en þeir sem VR almennt miðar við.

AFJ hefur lagt áherslu á að fá samtal við sem flesta í þeim tilgangi að skapa umræðu um þessi hagsmunamál og hefur stjórnin m.a. rætt við ríkissáttasemjar, fjármálaráherra, formenn og forystumenn stjórnmálaflokka og verkalýðshreyfingarinnar. Allir aðilar eru sammála að betur má fara í hagsmunamálum lítilla og meðalstórra fyrirtækja. En áhugi á breytingum virðist ekki vera mikill í að breyta því kerfi sem fyrir er. Er það mat stjórnar AFJ að til þess að knýja fram breytingar þarf félagið að stækka og slagkraftur þess þarf að verða meiri.

Sigmar Vilhjálmsson formaður stjórnar AFJ hefur verið ötull talsmaður okkar og hefur mætt í fjölmörg útvarpsviðtöl. Nú nýverið skrifað Sigmar stórgóða grein um þessi mál þar sem hann bendir á hlutverk hins opinbera í að leiðrétta stöðu okkar fyrirtækja. Undirtektir hafa verið góðar og umræður skapast í kjölfarið, en betur má ef duga skal og við erum rétt að byrja.

Atvinnufjelagið er að vaxa og góðir hlutir gerast hægt. Það er því miklvægt að hlúa að hagsmunum lítilla og meðalstórra fyrirækja og til þess þurfum við öfluga félagsmenn og fleiri félagsmenn.

Stjórn Atvinnufjelagsins